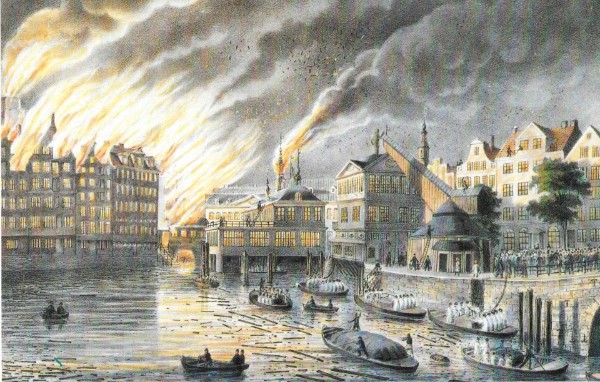

Unter dramatischen Umständen brach die Nikolaikirche nach der Mittagspredigt des Himmelfahrtstages zusammen. Zwei Tage später erlitt die Petrikirche ein ähnliches Schicksal.

Nach 79 Stunden Dauer kam der Brand in den Morgenstunden des Sonntag (8. Mai 1842) zum Erlöschen, weil sich der Wind gedreht hatte sowie ein Wall und ein Arm der Alster dem weiteren Ausbreiten der Flammen ein Ende gesetzt hatten.

Der Brand hinterließ eine Trümmerfläche von 310 Hektar. Zu den niedergebrannten Gebäuden gehörten 102 Speicher, 94 Gasthäuser, 60 Schulen, 7 Kirchen, die Bank, das Rathaus, das Archiv und das Zuchthaus. 4219 Wohnungen waren zerstört, 51 Tote und 120 Verletzte zu beklagen. Der materielle Schaden wurde amtlich auf insgesamt 135 Millionen Mark damaliger Währung geschätzt. Wendet man die von Statistikern mitunter praktizierte grobe Faustregel der Verzehnfachung für die Umrechnung an, gelangt man zu einer Größenordnung von etwa 1,3 Mrd DM.

2. Konsequenzen für die Versicherungswirtschaft

Der Hamburger Brand hat einige Anstöße für die weitere Entwicklung des Versicherungswesens gegeben, die auf verschiedenen Gebieten festzustellen sind (vgl. Koch 1995, S. 330 ff.):

a) Rückversicherung

Seit Mitte der 1820er Jahre tauchte bei den deutschen Versicherungsgesellschaften eine neue Art der Rückversicherung auf. Sie hängt aufs engste zusammen mit den sich bildenden großen Aktiengesellschaften für die Feuer- und Transportversicherung. Diese Gesellschaften kamen immer öfter in die Lage, Risiken übernehmen zu müssen, die ihren Selbstbehalt weit überschritten. Behalf man sich zunächst auch durch das unbequeme Verfahren der Mitzeichnung bei einer Konkurrenzgesellschaft, so wurde doch die Notwendigkeit einer Dauerlösung immer augenscheinlicher. Auf diese Weise bekam die rückversichernde Gesellschaft aber über die Rückversicherungsaufgaben Einblick in das Geschäft ihrer Zedentin bekam. Es war aber gerade auch für die jungen Gesellschaften nicht leicht, Rückversicherung bei einer soliden ausländischen Gesellschaft unterzubringen (vgl. o.V., 100 Jahre Kölnische, S. 11 ff.).

So stand auch die Niederrheinische Güter-Assekuranz-Gesellschaft in Wesel seit dem 27. Juni 1840 mit der Pariser Compagnie d’Assurance Générale wegen eines Drittels ihrer Rückversicherung in Verhandlungen, die sich a jedoch am Ende zerschlugen. Das brachte sie auf die Idee, ihren Aktionären Vorschlag zu machen, diese Rückversicherung selbst zu übernehmen. Dieses Experiment glückte, und dieser interne Rückversicherungsverein wurde in einer außerordentlichen Generalversammlung vom 15. Dezember 1842 offiziell konstituiert und Ende 1843 vom preußischen König sanktioniert. Diese Errichtung der ersten abhängigen Rückversicherungsgesellschaft gab gleichzeitig den Anstoß zur Entwicklung der selbständigen professionellen Rückversicherung.

Im stärkeren Zurückgreifen auf die Rückversicherung liegt langfristig gesehen die wichtigste Auswirkung des Hamburger Brandes (Hax 1970, S. 139). Zwar hat dieses Ereignis auch im entscheidenden Moment die Gründung der Kölnischen Rückversicherungsgesellschaft stark gefördert, aber die Wurzeln der Idee einer Rückversicherung sind nach Dokumenten der Kölnischen älteren Ursprungs (o.V., 100 Jahre Kölnische, S. 30). Eine fehlgeschlagene Gründung am 28. Dezember 1842 führte mit veränderter Satzung am 20. Januar 1843 zu einem neuen Versuch, der am 8. April 1846 die Konzession für die Kölnische Rückversicherungs-Gesellschaft durch den König von Preußen Friedrich Wilhelm und damit die erste professionelle Rückversicherung in Deutschland einbrachte.

b) Ausstattung mit Eigenkapital

Das Eigenkapital war bei einigen, von dem Stadtbrand betroffenen Versicherungsgesellschaften zu niedrig ausgestattet. So hatte die 1795 gegründete „Biebersche Brandversicherungs-Association“, Hamburg, im Rahmen ihrer Haushaltsversicherungen knapp 13 Millionen Mark zu ersetzen. Sie verfügte aber nur über Rücklagen in Höhe von 500 000 Mark. Sie konnte die Schäden also nur zum kleinen Teil bezahlen und musste sich schließlich auflösen.

Einige andere Gesellschaften wie die Aachener und Münchener Feuer-Versicherungs-Gesellschaft erhöhten umgehend ihr Grundkapital, um künftige mögliche größere Schäden mit eigenem Kapital regulieren zu können.

c) Konsequenzen für die Versicherungstechnik

Nach dem Hamburger Brand trat bei den Versicherungsnehmern vermehrt der Wunsch auf, sich gegen Feuerrisiken abzusichern. Dies löste eine steigende Nachfrage vor allem auf dem deutschen Markt der Feuerversicherungen aus und führte somit auch insgesamt zu einem stärkeren Risikoausgleich.

„Es wurden um ¼ bis ½ Promille höhere Mindestprämien festgelegt; für Einzelrisiken wurden die Höchstbeträge [der möglichen Versicherungssummen] drastisch verringert; größere industrielle Objekte wurden jetzt häufiger von mehreren Gesellschaften mitversichert; der Ruf nach besserer Verteilung der Risiken führte zu einem planmäßigen Aufbau einer allgemeinen Schadenstatistik“ (van Eyll 1989, S. 43).

d) Geschäfte ausländischer Versicherer

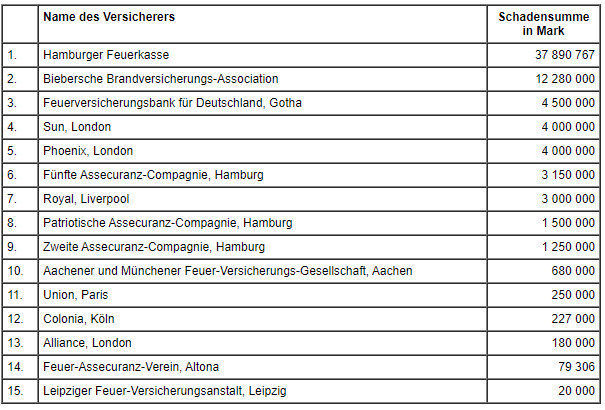

Wenn Versicherer auf fremden Märkten durch Groß- und Katastrophenschäden erheblich betroffen sind, besteht die Tendenz, sich aus einem solchen Markt zurückzuziehen. So geschah es beispielsweise mit „The Sun Insurance Office“ in London, die beim Hamburger Brand 4 Millionen Mark zu entschädigen hatte und sich anschließend aus dem Deutschlandgeschäft zurückzog.

Ähnlich reagierte die Phoenix Assurance in London. Im Auftrag deren Vorstands kam Thomas Richter knapp eine Woche nach dem Brand nach Hamburg. Er sollte die Interessen seiner Gesellschaft in der Stadt sichern, indem dort stufenweise die verbliebenen Risiken der Phoenix in bestimmten Stadtteilen reduziert werden sollten. Diese auch von anderen Gesellschaften vorgenommenen Einschränkungen bedeuteten, dass die durch den Stadtbrand ausgelöste gestiegene Nachfrage nach Versicherung nicht abgedeckt werden sollte, vor allem, da auch neue Versicherer auf dem Markt tätig wurden (vgl. Croker 1982, S. 50 f.).

e) Folgen für die Schadenverhütung

In Hamburg wurden neue Bebauungspläne sowie Vorschriften für eine feuersichere Bauweise in Angriff genommen.

Obwohl die Hansestadt Hamburg über ein für damalige Zeit hervorragendes Löschwesen verfügte, konnte die Feuerwehr die Lage nicht beherrschen (siehe oben unter Ziff. 1). Das Großfeuer ließ aber in den Folgejahren in vielen deutschen Städten freiwillige Feuerwehren entstehen, und 1851 erhielt Berlin die erste Berufsfeuerwehr in Deutschland.

Die Firma Siemens & Halske Berlin schloss am 20. Juni 1851 mit der Stadt Berlin einen Vertrag, demzufolge das Unternehmen die Errichtung einer telegrafischen Fernmeldeanlage mit 37 Feuermeldestellen übernahm. Hier verbanden unterirdische Leitungen die Zentrale in der Stadtvogtei mit zwei Dutzend Feuerwachen und allen Polizeirevieren untereinander, sodass bei einem Feueralarm, der jetzt durch den Telegrafen irgendwoher gegeben wurde, die gesamten Mannschaften ausrücken konnten, wenn sich die Notwendigkeit dazu ergab (Hornung 1985, Seite „1850“).

f) Zusammenarbeit von Versicherungsgesellschaften

Eine organisatorische Folge des Hamburger Brandes war ein mehr oder weniger regelmäßiger Austausch von Feuerversicherungsgesellschaften über Prämienkalkulation und Schadenregulierung. Aber erst auf einer Versammlung vom 6. Mai 1853 wurde als erste derartige Vereinigung der „Verein deutscher Feuerversicherungsanstalten“ unter dem Vorsitz der Gothaer Feuerversicherungsbank gegründet (Ehler 2009, S. 4). Er löste sich aber wegen inhaltlicher Differenzen bereits 1857 wieder auf.

Als loser Zusammenschluss öffentlicher Feuerversicherungs-Anstalten entstand am 29. September 1867 in Berlin die „Vereinigung öffentlicher Feuerversicherungs-Anstalten in Deutschland“. Um intensiver im Bereich öffentlicher Versicherer zusammenarbeiten und eine gemeinsame Rückversicherung betreiben zu können, wurde am 22. Mai 1872 vom preußischen König der im selben Jahr gegründete „Verband öffentlicher Feuerversicherungs-Anstalten in Deutschland“ genehmigt. Als Reaktion auf diese Vorgänge kam es am 29. November 1871 in Hannover durch 11 Feuerversicherungs-Aktiengesellschaften zur Gründung des „Verbands Deutscher Privat-Feuerversicherungs-Gesellschaften“. Die Gegenseitigkeitsvereine folgten erst im Jahr 1896 mit dem Zusammenschluss zum „Verband Deutscher Feuerversicherungsgesellschaften auf Gegenseitigkeit“

3. Auswirkungen auf die Feuerversicherungsbank für Deutschland, Gotha

Die Feuerversicherungsbank für Deutschland (als Versicherungsverein auf Gegenseitigkeit gegründet) nennt in ihrem Geschäftsbericht 1845 eine Schadenhöhe für 1842 von insgesamt 1.832.458 Thalern, davon entfallen auf den Hamburger Brand rund 1,4 Millionen Thaler (Hax 1970, S. 134). Damit entstanden außerhalb von Hamburg in diesem Jahr Schäden in Höhe von etwa 432.00 Thaler. Die Prämieneinnahmen in 1842 von 905.261 Thalern reichten zur Begleichung aller Schäden nicht aus. Um den Verlust auszugleichen, war von den Mitgliedern der Feuerversicherungsbank ein Nachschuss in Höhe von 921.892 Thalern eingefordert worden, übrigens zum ersten und einzigen Mal bei dieser Versicherungsgesellschaft (zu diesen Zahlenangaben vgl. den „Fünfundzwanzigsten Rechnungsabschluss der Feuerversicherungsbank“, S. 4).